|

|

| Главная | Публикации | Проекты и программы | Образ Урала | ||||||||||||||||||

Розанов Олег Васильевич, Первый заместитель председателя Изборского клуба ЗАДАЧИ КЛУБА Розанов Олег Васильевич, Первый заместитель председателя Изборского клуба ЗАДАЧИ КЛУБА Тыщенко Илья Владимирович председатель Уральского отделения Изборского клуба ТИТУЛЬНЫЕ СОБЫТИЯ Тыщенко Илья Владимирович председатель Уральского отделения Изборского клуба ТИТУЛЬНЫЕ СОБЫТИЯ Авдеев Сергей Васильевич Авдеев Сергей Васильевич  Зданович Геннадий Борисович Легенда Аркаима ОБЪЕДИНИТЬ ОТЕЧЕСТВЕННУЮ МЫСЛЬ Зданович Геннадий Борисович Легенда Аркаима ОБЪЕДИНИТЬ ОТЕЧЕСТВЕННУЮ МЫСЛЬ Кильдяшов Михаил Глава Союза писателей Оренбургской области Глава Оренбургского отделения Изборского клуба ЭКСПЕРТНАЯ ГРУППА ИЗБОРСК-УРАЛ Кильдяшов Михаил Глава Союза писателей Оренбургской области Глава Оренбургского отделения Изборского клуба ЭКСПЕРТНАЯ ГРУППА ИЗБОРСК-УРАЛ Сёмин Александр Николаевич Академик РАН ИЗБОРСКОЕ ИЗБРАННОЕ Сёмин Александр Николаевич Академик РАН ИЗБОРСКОЕ ИЗБРАННОЕ Магнитов Сергей Николаевич Магнитов Сергей Николаевич  Литвинов Владимир Георгиевич Литвинов Владимир Георгиевич  Постовалов Лев Аркадьевич Постовалов Лев Аркадьевич  Профессор Некрасов Станислав Николаевич Профессор Некрасов Станислав Николаевич  Палкин Алексей Геннадьевич Палкин Алексей Геннадьевич  Рыбин Владимир Александрович, Доктор философии, Челябинский Госуниверситет Рыбин Владимир Александрович, Доктор философии, Челябинский Госуниверситет  Басов Евгений Андреевич, Кандидат экономических наук, г. Тюмень Басов Евгений Андреевич, Кандидат экономических наук, г. Тюмень  Третьяков Анатолий Петрович Третьяков Анатолий Петрович  Большаков Павел Васильевич, движение "За возрождение Урала" журналист, фотохудожник Большаков Павел Васильевич, движение "За возрождение Урала" журналист, фотохудожник  Бурухина Анна Федоровна Бурухина Анна Федоровна  Гущин Александр, эксперт по литературе САНКТ-ПЕТЕРБУРГ Гущин Александр, эксперт по литературе САНКТ-ПЕТЕРБУРГ  Бобырева Тамара Сергеевна Бобырева Тамара Сергеевна  КОЧНЕВ АЛЕКСЕЙ ВЛАДИМИРОВИЧ продюсер КОЧНЕВ АЛЕКСЕЙ ВЛАДИМИРОВИЧ продюсер  Пинчук Александр Владимирович Пинчук Александр Владимирович  Болдырев Андрей Валентинович Болдырев Андрей Валентинович  Кугаевская Людмила Борисовна Кугаевская Людмила Борисовна  Шадрин Андрей Валерьевич Шадрин Андрей Валерьевич  ВЕТОШКИН СЕРГЕЙ АЛЕКСАНДРОВИЧ доктор юридических наук ВЕТОШКИН СЕРГЕЙ АЛЕКСАНДРОВИЧ доктор юридических наук  РОГОЗИН-РАЗБОЙНИКОВ Уральский художник, ученый РОГОЗИН-РАЗБОЙНИКОВ Уральский художник, ученый  Шляхторов Алексей Геннадьевич Шляхторов Алексей Геннадьевич  Ознобихин Сергей Федорович Ознобихин Сергей Федорович  ГЕОРГИЙ ГРИГОРЬЕВ Музей Бажова заведующий ГЕОРГИЙ ГРИГОРЬЕВ Музей Бажова заведующий  Хлыстикова Антонина Михайловна директор музея С. Щипачёва Хлыстикова Антонина Михайловна директор музея С. Щипачёва  Мач Валентин Яковлевич БЕЛОРУССИЯ Мач Валентин Яковлевич БЕЛОРУССИЯ  Семенова Наталья Наумовна Семенова Наталья Наумовна  СЕМЕНОВА ОЛЬГА ИВАНОВНА ЗАКОНОДАТЕЛЬНЫЕ СЕМИНАРЫ, ИНИЦИАТИВЫ, ПРОЕКТЫКОНФЕРЕНЦИИ КРУГЛЫЕ СТОЛЫ СЕМЕНОВА ОЛЬГА ИВАНОВНА ЗАКОНОДАТЕЛЬНЫЕ СЕМИНАРЫ, ИНИЦИАТИВЫ, ПРОЕКТЫКОНФЕРЕНЦИИ КРУГЛЫЕ СТОЛЫ СТАТЬ ЭКСПЕРТОМ КЛУБАКОНТАКТЫ СТАТЬ ЭКСПЕРТОМ КЛУБАКОНТАКТЫ |

Или еще Перельман предупреждал от «МММ».

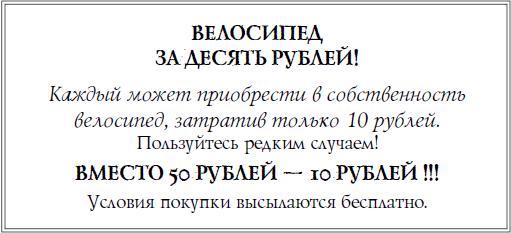

До какого-то момента я относился к этому спокойно. В свое время я также как она рассчитывал движение пароходов, наполнял и опорожнял бассейны. В общем, решал массу абстрактных задач. Однако поводом к написанию данной статьи стала встреча с однокурсником В. Точнее история, которая произошла на первом курсе, буквально через пару недель после возвращения из «колхоза» и о которой эта встреча напомнила. Он пришел тогда на занятия с двумя заполненными от руки тетрадными листами, на которых были написаны, кажется, 10 фамилий и адресов, а справа стояли суммы. В. начал убеждать меня включиться в процесс. Суть состояла в том, что отдав 10 рублей (дело происходило в конце 1980-х и 10 рублей были серьезной для студента суммой) стоящему в списке первым, я получал право заполнить такие же два листка и предложить другим. По его логике получалось, что в итоге можно было самому стать первым и получить внушительную сумму. После истории с «МММ» и Мавроди я подумал: «А сколько бы людей сохранили свои сбережения, квартиры, машины; сколько было бы сохранено здоровья и жизней, если бы задачка Перельмана была введена в школьные учебники!?» Да и сам Сергей Мавроди, наверное, нашел бы себе более полезное применение.

Финансовая пирамида – явление большое. Но есть еще масса бытовых ситуаций, где наши дети подвергаются риску. Размышляя на тему детей, рисков и математики я сформулировал такую задачу на сложение и вычитание: Сережа купил в магазине булку хлеба за 28 рублей, упаковку сыра за 120 рублей и бутылку газированной воды за 52 рубля. На кассе кассир назвала ему сумму 220 рублей. Почему Сережа должен проверить чек и попросить позвать менеджера? Ответ понятен – лишние 20 рублей и включенный «по ошибке» в чек товар. Ситуация, увы, не редкая. Реальные «Сережи» и «Вити» далеко не всегда складывают цены и пересчитывают сдачу. Дома взрослые либо махнут рукой на 20 рублей, либо заподозрят Сережу в обмане. В любом случае в магазин обращаться поздно. Но если бы ребенку на уроках уже была бы заложена идея контроля за своими и семейными финансами, то эту, а возможно и более тяжелую ситуацию можно было бы избежать в принципе, пресечь в корне.

Теперь другая задача, родившаяся у меня в процессе размышлений на тему: «Слава попросил у родителей игрушку-трансформер за 400 рублей. Отец выдал ему 400 рублей, но с условием возврата суммы. Они договорились, что Слава будет поливать цветы в квартире за 100 рублей в неделю. Слава подумал, что из 100 рублей было бы хорошо выделять еще 20 рублей на мороженное, рассчитавшись с родителями немного позже. Вопрос: через сколько недель Слава полностью рассчитается за игрушку? А если не покупать мороженное? Заявляю сразу: Я знаю, что эксплуатация детского труда запрещена в нашей стране. Предложенная мною задача не имеет никакого отношения к действительности. Однако давайте мы, взрослые, подумаем. А как часто мы решаем задачу: «Под какой процент взять кредит на новую машину, чтобы от зарплаты осталось еще на еду и квартплату?». Может быть, стоит приучать наших детей к решению таких задач еще в детстве, чтобы не разбираться потом с коллекторами и микрофинансовыми организациями?

Таким образом, я предлагаю усовершенствовать действующий школьный учебник математики с тем, чтобы наши дети не только оперировали абстрактными величинами, но и готовились к реальной жизни. |

ПРОМЫШЛЕННЫЙ КОДЕКС Законодательная программаЗАКОН О ПРОТЕКЦИОНИЗМЕ Г Е Р О Й Социально-законодательная программа ПРОМЫШЛЕННЫЙ КОДЕКС Законодательная программаЗАКОН О ПРОТЕКЦИОНИЗМЕ Г Е Р О Й Социально-законодательная программа   ДАНИИЛ ЩЕНЯ мемориальная программа ДАНИИЛ ЩЕНЯ мемориальная программа  ЦЕРЕМОНИАЛЬНЫЙ КОДЕКС ЦЕРЕМОНИАЛЬНЫЙ КОДЕКС  БОГОМЯКОВ программа БОГОМЯКОВ программа    Б А Ж О В научная программа Закон об образованииДЕЛАЙ КАК Я Программа социальных проектов Б А Ж О В научная программа Закон об образованииДЕЛАЙ КАК Я Программа социальных проектов УРАЛЬСКИЙ ПРОМАРТ Коллекционная программа Галереи Перевозчикова УРАЛЬСКИЙ ПРОМАРТ Коллекционная программа Галереи Перевозчикова ЗАКОН О МЕЦЕНАТСТВЕ Дискуссионно-законодательная программа ЗАКОН О МЕЦЕНАТСТВЕ Дискуссионно-законодательная программа ЗАКОН ОБ ЭСТЕТИЧЕСКОМ ПРОИЗВОДСТВЕСУФИЙСКИЕ ИССЛЕДОВАНИЯ ЗАКОН ОБ ЭСТЕТИЧЕСКОМ ПРОИЗВОДСТВЕСУФИЙСКИЕ ИССЛЕДОВАНИЯ УРАЛЬСКАЯ КИНОСТУДИЯ ГЕРАСИМОВА проект ОТЕЧЕСТВЕННАЯ РЕЙТИНГОВАЯ СИСТЕМА научно-практическая программаЗАКОН О ЛОББИЗМЕ Дискуссионно-законодательная программаПЕНИТЕНЦИАРНЫЙ КОДЕКС УРАЛЬСКАЯ КИНОСТУДИЯ ГЕРАСИМОВА проект ОТЕЧЕСТВЕННАЯ РЕЙТИНГОВАЯ СИСТЕМА научно-практическая программаЗАКОН О ЛОББИЗМЕ Дискуссионно-законодательная программаПЕНИТЕНЦИАРНЫЙ КОДЕКС  МУНИЦИПАЛЬНЫЙ КОДЕКС программа МУНИЦИПАЛЬНЫЙ КОДЕКС программа   ДИНАСТИЧЕСКИЙ КОДЕКСМультвоспитание программаЮВЕНАЛЬНЫЕ ДИСКУССИИ И СЕМЕЙНЫЙ КОДЕКС РФ ДИНАСТИЧЕСКИЙ КОДЕКСМультвоспитание программаЮВЕНАЛЬНЫЕ ДИСКУССИИ И СЕМЕЙНЫЙ КОДЕКС РФ  |

СОБЫТИЯ, НЕ ПРОХОДЯЩИЕ МИМО

ВИДЕОРЕПОРТАЖИ

ВИДЕОРЕПОРТАЖИ ВИДЕОВЫСТУПЛЕНИЯ ВИДЕОВЫСТУПЛЕНИЯ ИЗБОРФИЛЬМ ИЗБОРФИЛЬМ УРАЛЬСКИЙ БАРДОВСКИЙ КОНКУРС "МОЙ ГОРОД" УРАЛЬСКИЙ БАРДОВСКИЙ КОНКУРС "МОЙ ГОРОД"

НЕДРЕМЛЮЩАЯ ИСТОРИЯ

Пороги

ОПОРНЫЙ КРАЙ

УРАЛЬСКАЯ ЗЕМЛЯ

И ЕЁ ЛЮДИ

АКАДЕМИК КОСТИНА

УРАЛ ПАМЯТНЫЙ

ЦВЕТА СВЕТА

ЗНАКИ ДЕРЖАВЫ

Москва-Сити

Мир глазами уральских художников

Рогозин-Разбойников

ЭЛИТА УРАЛА

В МИРЕ ИСКУССТВА

|

Как и любой родитель, я не понаслышке знаком со школьным курсом математики. Домашние задания я проверю более-менее регулярно. Не редко приходится включаться в решение задач. Окончив четвертый класс моя дочь неплохо умеет рассчитывать когда встретятся пароходы, если один выйдет из пункта А со скоростью 10 км/час, а второй из пункта Б со скоростью 12 км/час.

Как и любой родитель, я не понаслышке знаком со школьным курсом математики. Домашние задания я проверю более-менее регулярно. Не редко приходится включаться в решение задач. Окончив четвертый класс моя дочь неплохо умеет рассчитывать когда встретятся пароходы, если один выйдет из пункта А со скоростью 10 км/час, а второй из пункта Б со скоростью 12 км/час. Однако, я обладал неплохой памятью и в детстве я прочитал написанную еще в 1920-е книгу Якова Перельмана «Занимательная математика», где в том числе была задача о продаже 50-рублевого велосипеда за, якобы, 10 рублей

Однако, я обладал неплохой памятью и в детстве я прочитал написанную еще в 1920-е книгу Якова Перельмана «Занимательная математика», где в том числе была задача о продаже 50-рублевого велосипеда за, якобы, 10 рублей